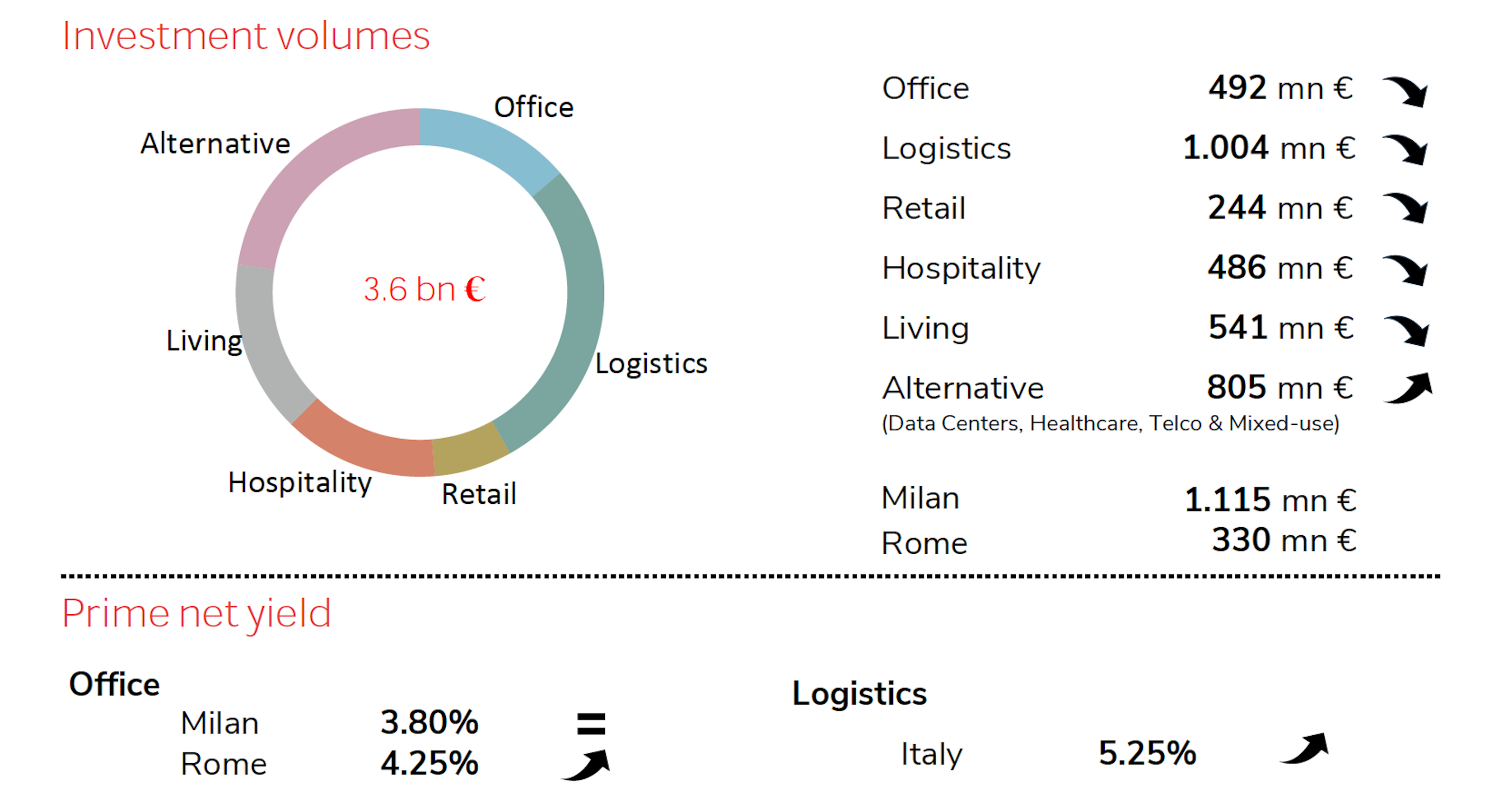

Crescono le transazioni di immobili commerciali nel terzo trimestre ma il dato complessivo dell’anno resta molto negativo. E’ quanto emerso dall’analisi svolta dal Team Research di Dils secondo cui, tra luglio e settembre 2023, il volume di investimenti immobiliari nel mercato italiano si è attestato a circa 1,5 miliardi di euro, in crescita (+27%) rispetto al quarter precedente, ma ancora in contrazione rispetto allo stesso periodo dello scorso anno. Il risultato da inizio anno ha raggiunto i 3,6 miliardi di euro, pari a poco più di un terzo del volume registrato nello stesso periodo del 2022. “Il risultato del Q3 evidenzia un certo dinamismo legato principalmente ai settori di logistica, alternative, con in testa il segmento dell’healthcare, e living”, spiegano gli esperti di Dils.

“La logistica si conferma il settore leader per gli investimenti immobiliari in Italia con circa un miliardo di euro investiti la prima asset class nei primi 9 mesi dell’anno (di cui 474 milioni nel Q3) con un peso del 28% del totale investito, nonostante rendimenti prime ancora in fase di crescita”. Dal punto di visto dell’assorbimento di spazi nel Q3 si è registrato un take-up di circa 680.000 mq nel mercato logistico italiano (+34% rispetto al Q3 del 2022), stabilendo un nuovo record per i primi 9 mesi che raggiungono quasi 2,2 milioni di mq locati (+11% sul 2022).

Sul fronte delle singole asset class, ne trimestre non ha brillato il comparto Uffici che, con circa 80 milioni di euro investiti (492 da inizio anno), risulta la quarta asset class preferita dagli investitori. “Il comparto è sostenuto dal fermento sul mercato delle locazioni” spiegano gli esperti di Dils. “Il mercato occupier di Milano nel Q3 ha totalizzato 110.000 mq di take-up per un totale da inizio anno di 314.000 mq, permettendo una proiezione per la fine del 2023 superiore ai 400.000 mq”.

Stesse considerazioni anche per il mercato letting di Roma che ha realizzato nei primi 9 mesi un’ottima performance, seconda solo all’anno record 2019, con un volume di take-up di circa 185.000 mq. I metri quadri locati nel corso del terzo trimestre sono risultati pari a 26.500 mq, numeri frenati dalla mancanza di prodotto di qualità nei submarket più ambiti. Cene il living, con investimenti pari a 223 milioni di euro nel Q3, di cui oltre l’80% concentrati a Milano, e un totale di circa 541 milioni nei primi 9 mesi dell’anno, in calo rispetto alle performance del 2022.

“Nel Q3 2023 abbiamo assistito a una ripresa dei volumi investiti nell’Hospitality rispetto ai primi due trimestri dell’anno”, spiegano gli esperti di Dils. “Il trimestre ha attratto circa 215 milioni di euro, con un totale da inizio anno che sfiora i 490 milioni di euro, volume raggiunto anche alla finalizzazione di un portfolio deal con size maggiore di 100 milioni di euro. Mentre il Retail ha registrato nel Q3 investimenti per circa 86 milioni di euro, per un totale da inizio anno di circa 244 milioni di euro”.

È stato tuttavia il settore Alternative a dare una spinta ai volumi complessivi: con 428 milioni di euro nel corso del terzo trimestre, ed oltre 800 milioni di euro da inizio anno, di cui 560 concentrati nel segmento Healthcare, figurano per la prima volta al secondo posto tra le asset class favorite dagli investitori, anche grazie alla finalizzazione di un’importante operazione di carattere paneuropeo nel Q3.